我が国における公の医療機器生産販売データとして、厚生労働省により「薬事工業生産動態統計調査」が開示されている。このうち、一般的名称等から眼関連であることが明確なものを抽出し、更に当協会による「眼科医療機器生産販売自主統計」及び「眼内レンズ売上枚数自主統計」と合わせ、医療機器市場の推移分析を報告する。

薬事工業生産動態統計調査については調査方法が大幅に変更された2019(平成31)年分からの掲載とする。当協会の自主統計は直近の情報を分析できる一方、会員企業における該当品目のみのデータとなっている。このため、薬事工業生産動態統計調査とは重複していない品目もあることをご承知おきいただきたい。

| 統計名 | 調査元 | 最新データ | 備考 |

| 薬事工業生産動態統計調査(全体) | 厚生労働省 | 2022年 | 2019年より調査方法変更 |

| 薬事工業生産動態統計調査(眼関連) | |||

| 眼科医療機器生産販売自主統計 | 眼科医療機器協会 | 2023年 | 会員企業該当品目データのみ※ |

※ただし、国内承認品の眼内レンズを販売する企業はすべて加盟中

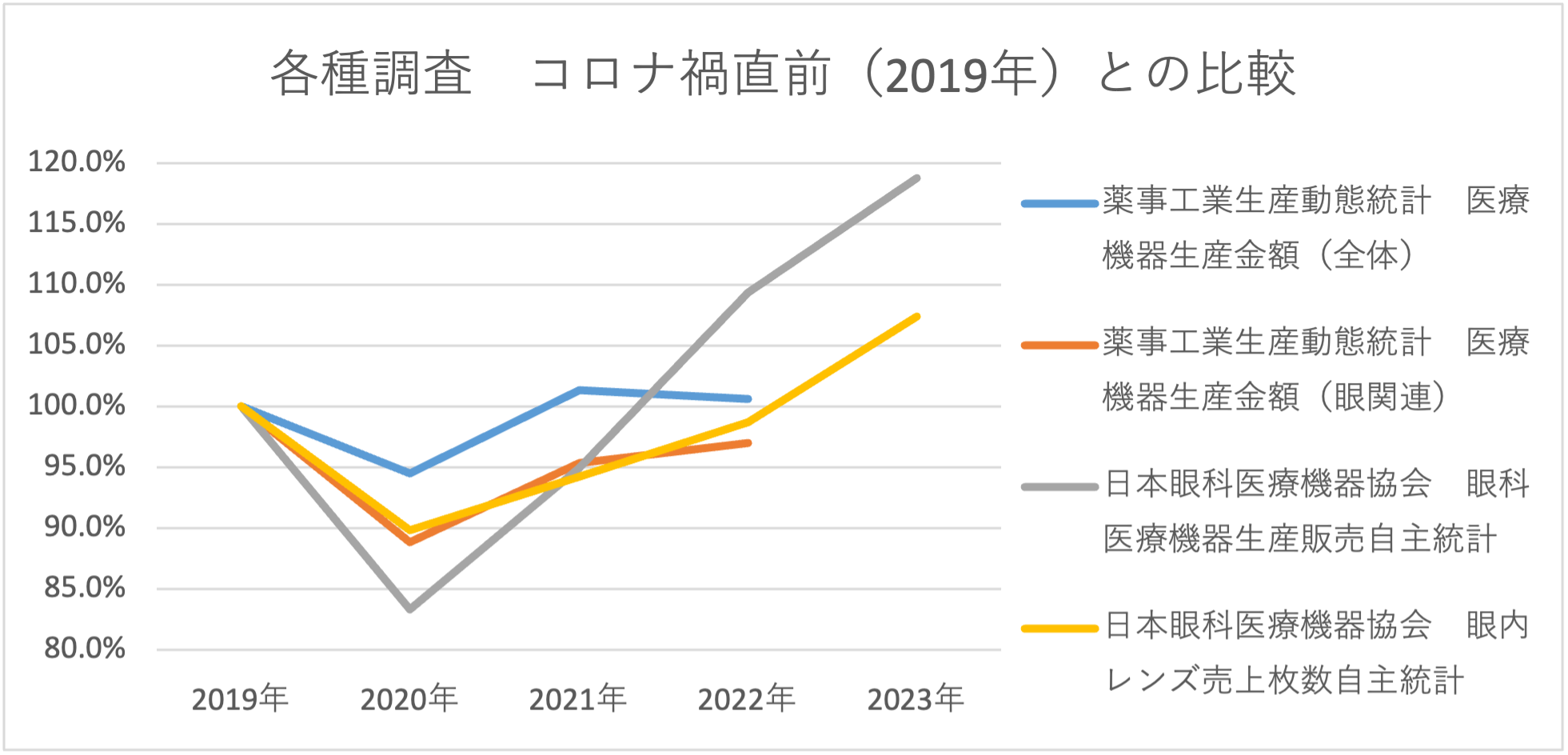

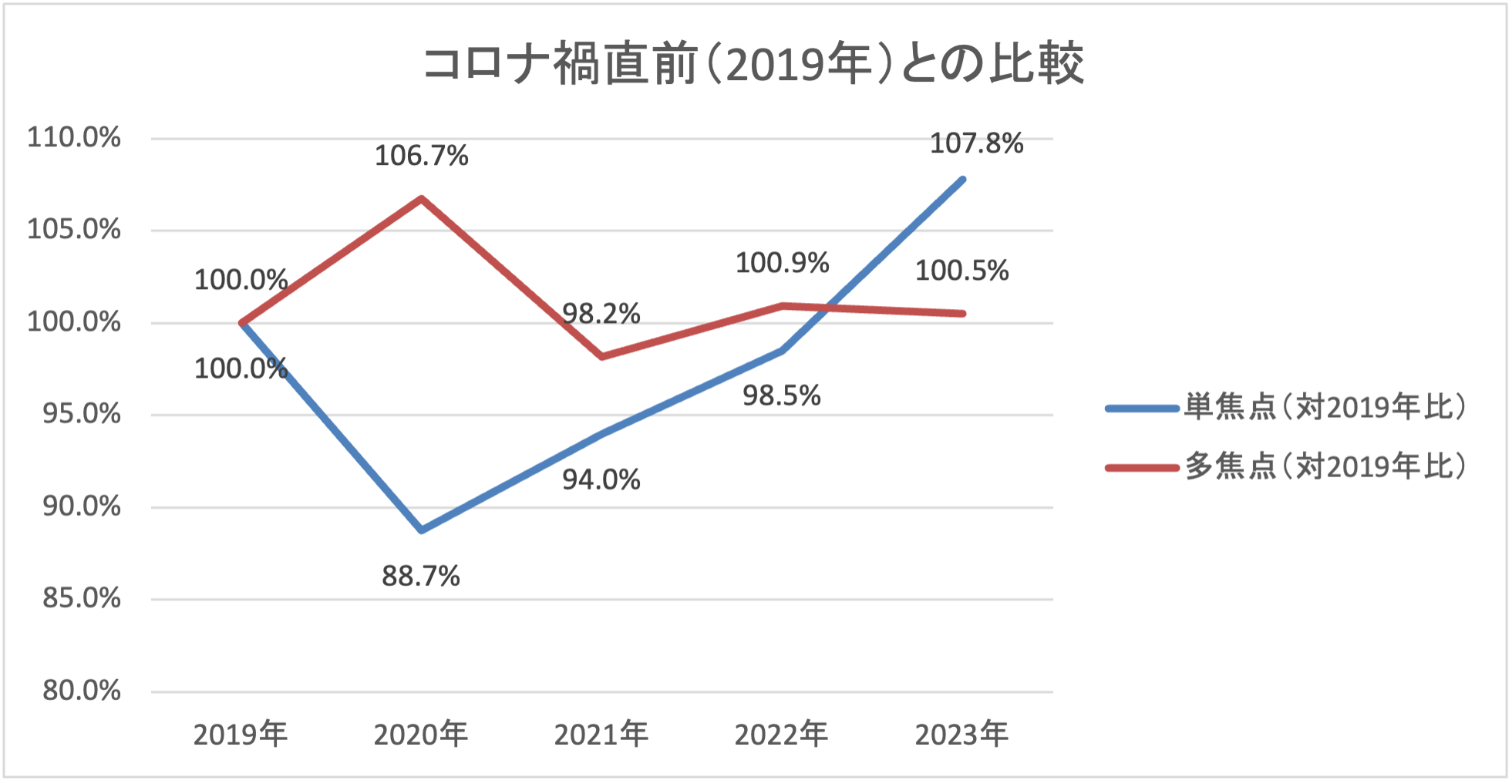

各種統計 コロナ禍直前(2019年)との比較

2020年はコロナ禍の始まった年であり、特に4月から数か月の間、医療現場は非常に大きな困難に襲われた。このことは各種統計によく表れており、軒並み前年を大きく割り込んだ。ここで注目したいのは、特に眼関連への影響が大きかった点である。

薬事工業生産動態統計の医療機器生産金額においては、全体では2021年にはコロナ禍以前の水準に戻しているにも関わらず、眼関連では落ち込みが大きかった上2022年の段階でも回復に至っていない。また、当協会の眼内レンズ売上枚数自主統計もそれに近い推移を見せている。

眼内レンズを除いた協会自主統計は他と比較して大きな変動を見せているが、これについては品目ごとに分類することで見えてくる背景を後述する。

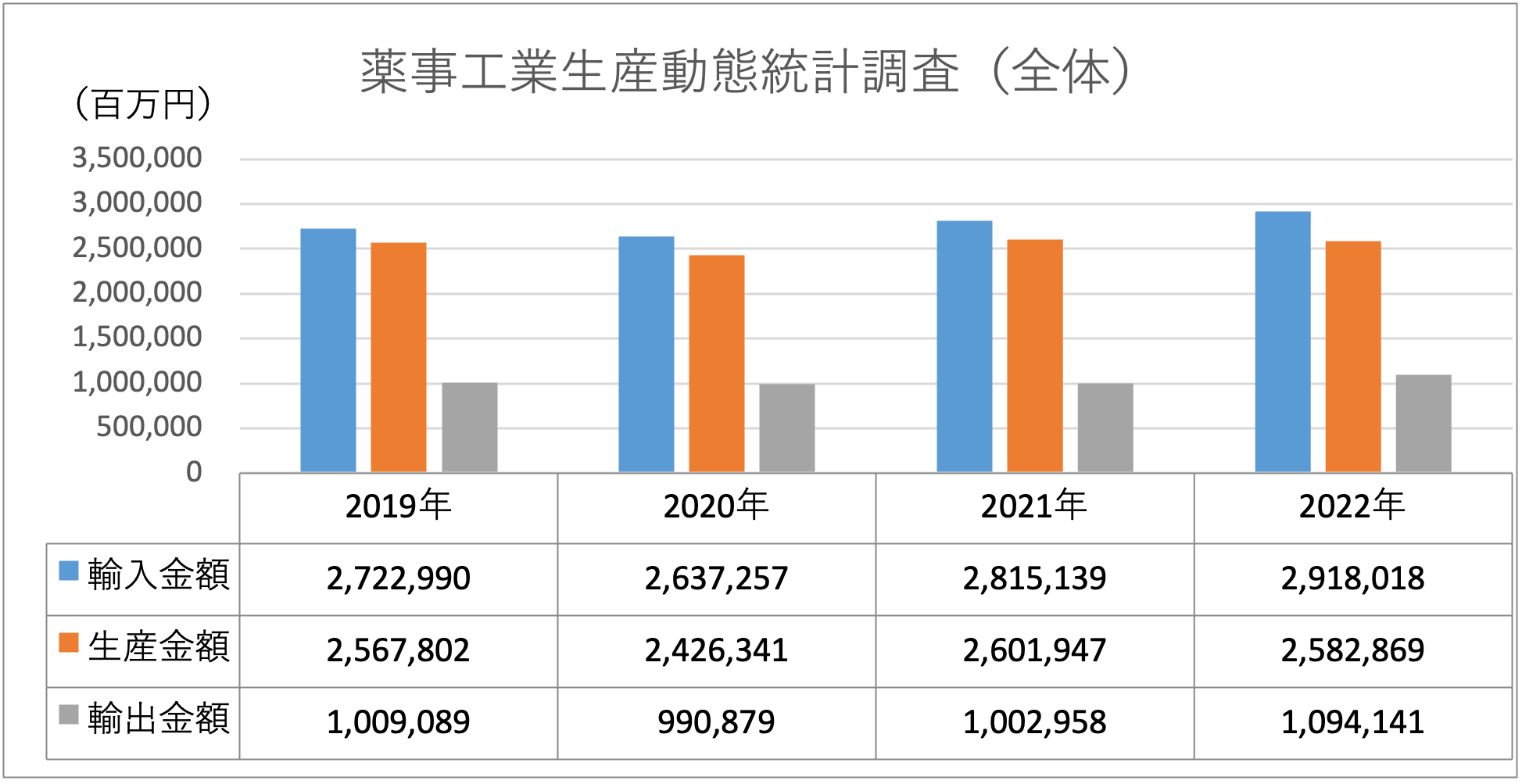

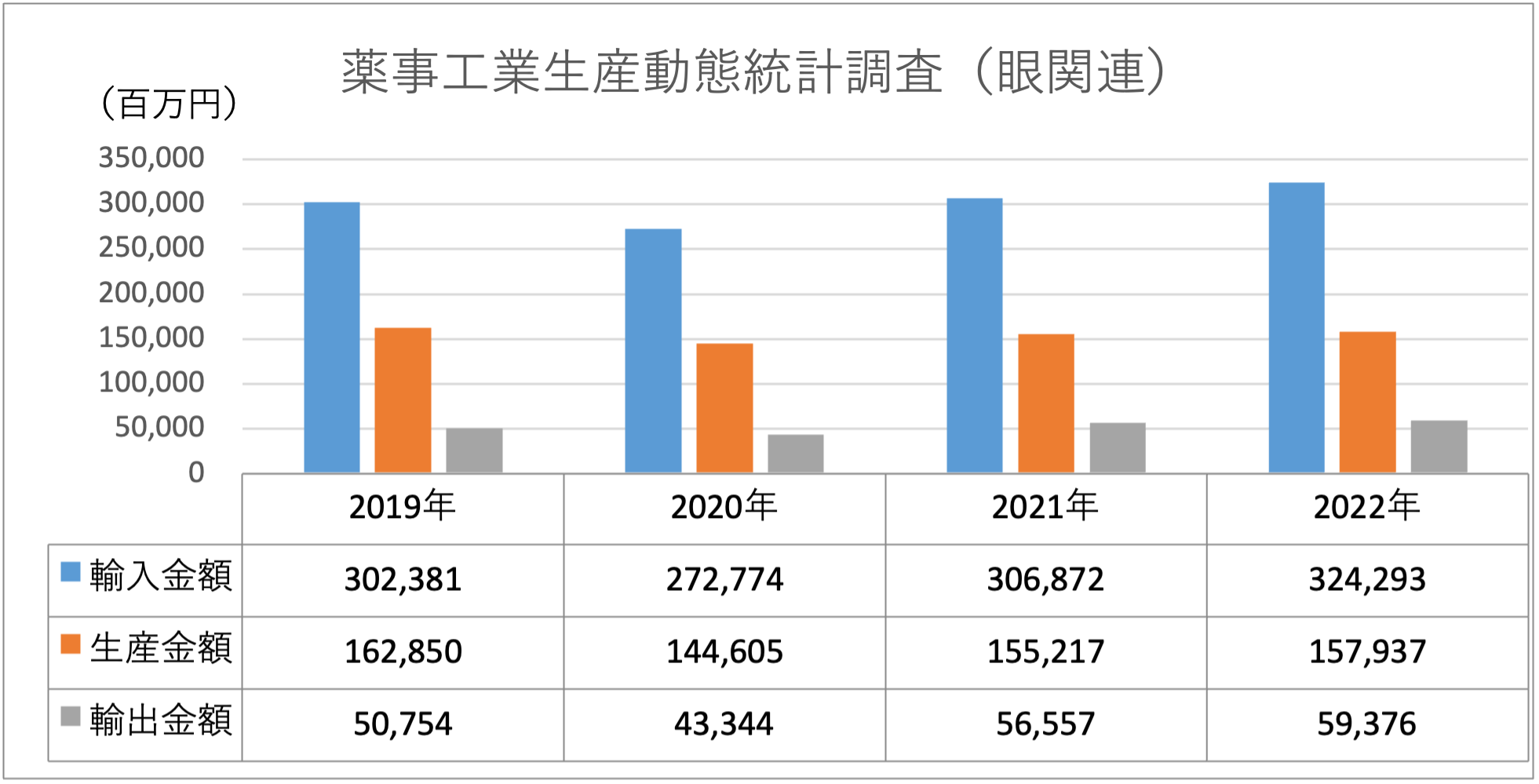

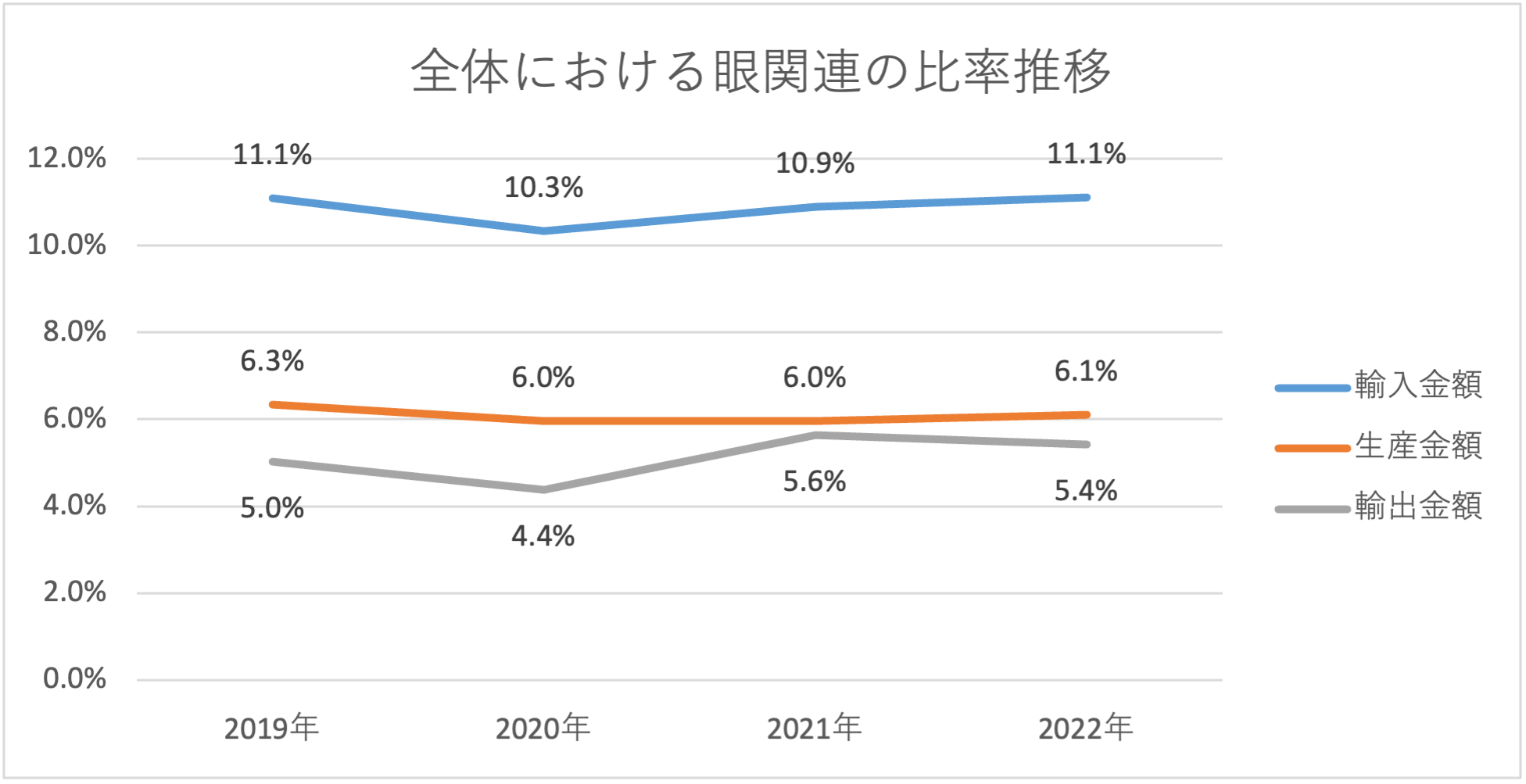

薬事工業生産動態統計調査

薬事工業生産動態統計調査の全体像解説は専門サイトに譲るとして、眼関連の状況を確認したい。我が国の医療機器は輸出が輸入を大きく下回っているが、眼関連ではこの傾向が特に顕著であり、輸入が全体の中で10%前後を占めているのに対し、輸出はその半分ほどに留まっている。品目別に紐解いていくと、「単回使用視力補正用色付コンタクトレンズ」が輸入の約半分を占めており、かつ輸出実績が大きくない。このことが眼関連における輸出入差異の一つの要素となっている。なお、同品目は当協会の該当品目ではないため、協会年間報告としては次項の自主統計をご覧いただきたい。

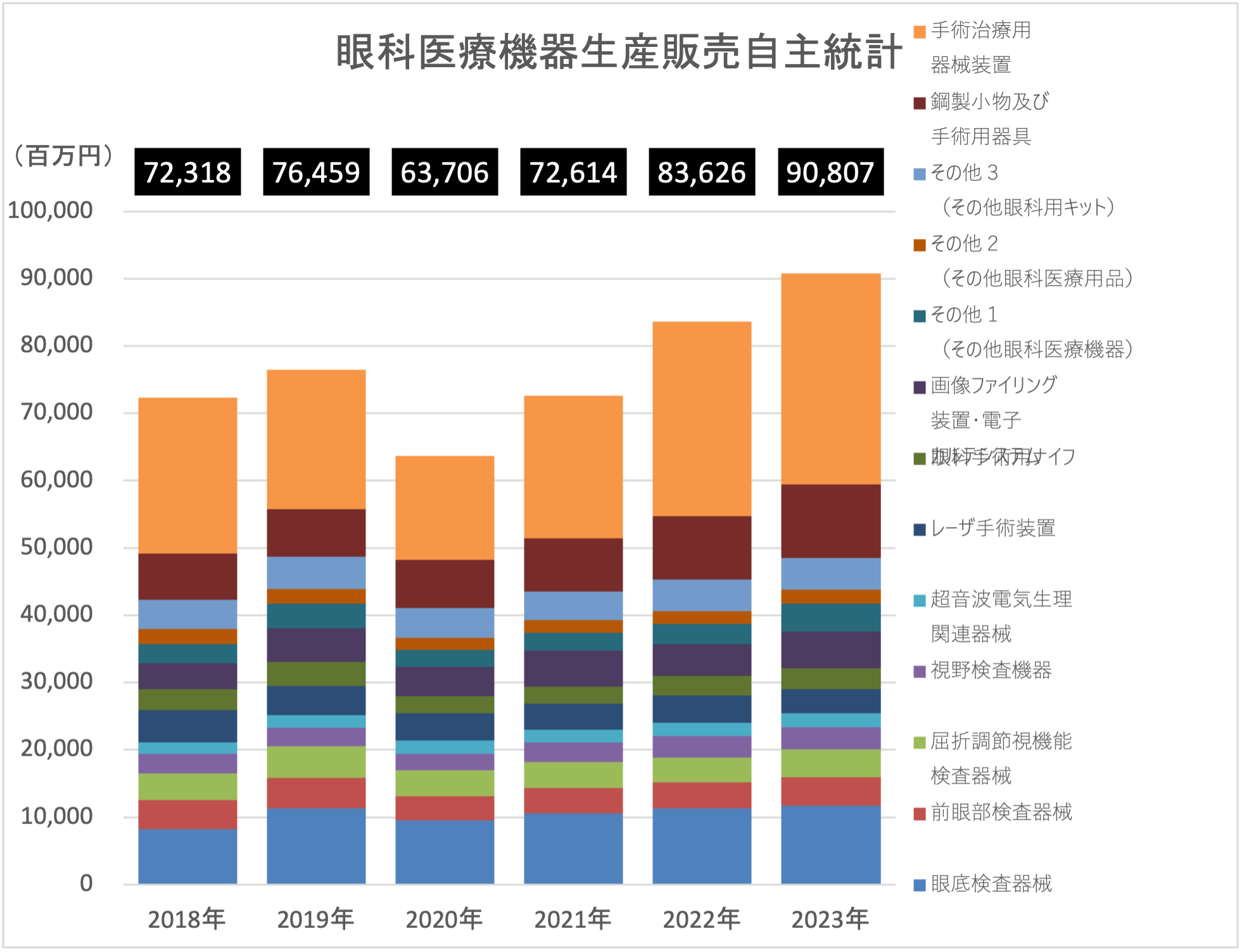

眼科医療機器生産販売自主統計

次に、当協会会員企業による自主統計の分析を行う。

先に示したように、協会自主統計ではコロナ禍以前の規模を大きく上回っている。これを11品目に分類すると、「手術治療用器械装置」「鋼製小物及び手術用器具」という手術に関する二つの品目が大きく伸長しており、逆にこれらを除くと未だ2019年水準に達していないことが分かる。特に「手術治療用器械装置」は伸び率、金額ともに大きいが、コロナ禍の打撃を最も大きく受けた品目でもあり、買い控えとその後の反動需要が一定数あったのではないかと思われる。なお、仮に当品目を2020年以降平均値でならすと、2018年からの成長は直線に近い推移となる。

また、売上金額の増加には近年高騰している原材料費の価格転嫁も関係しており、必ずしも利益に直結しているわけではないことにも注意したい。

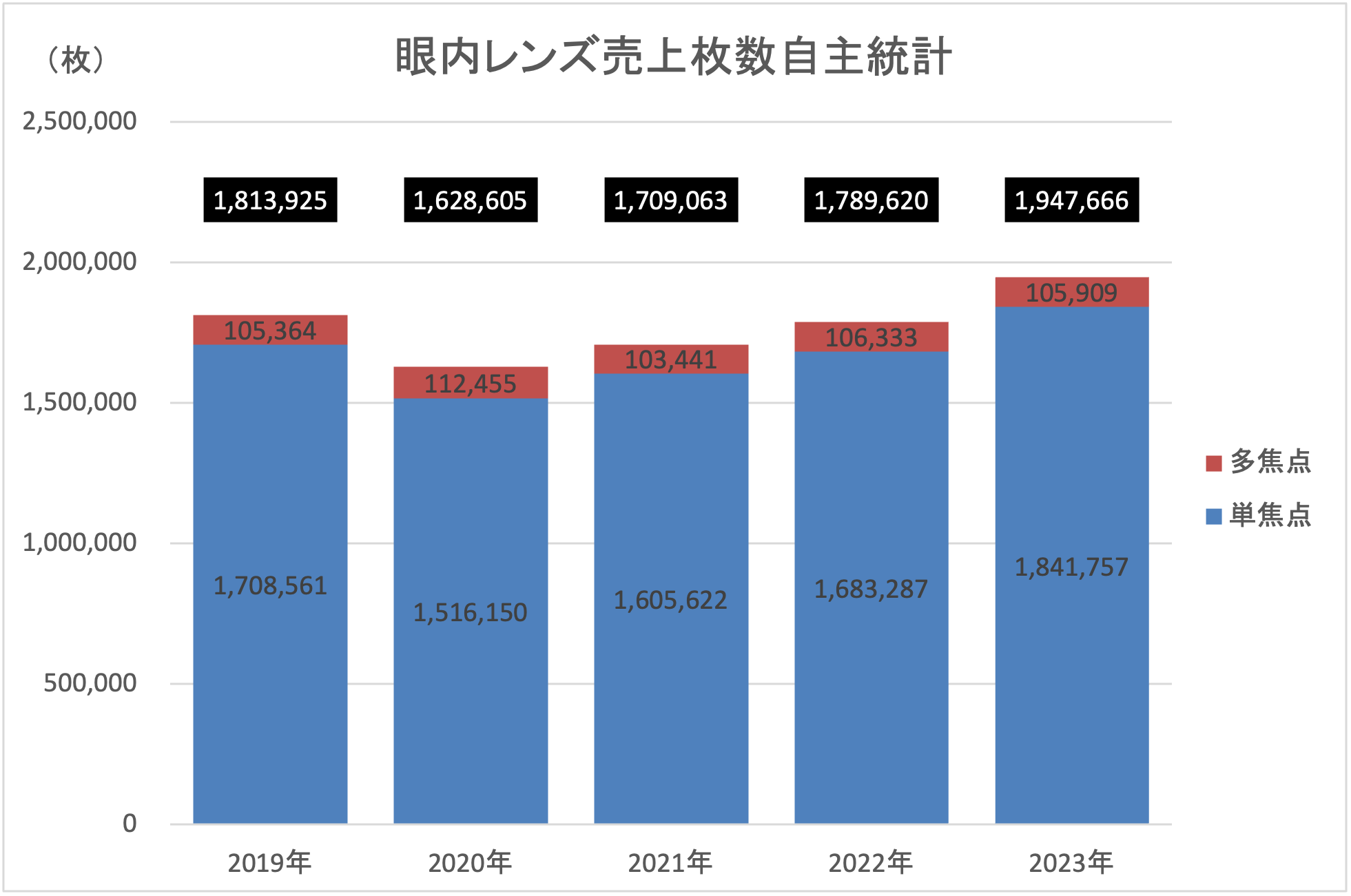

眼内レンズ売上枚数自主統計

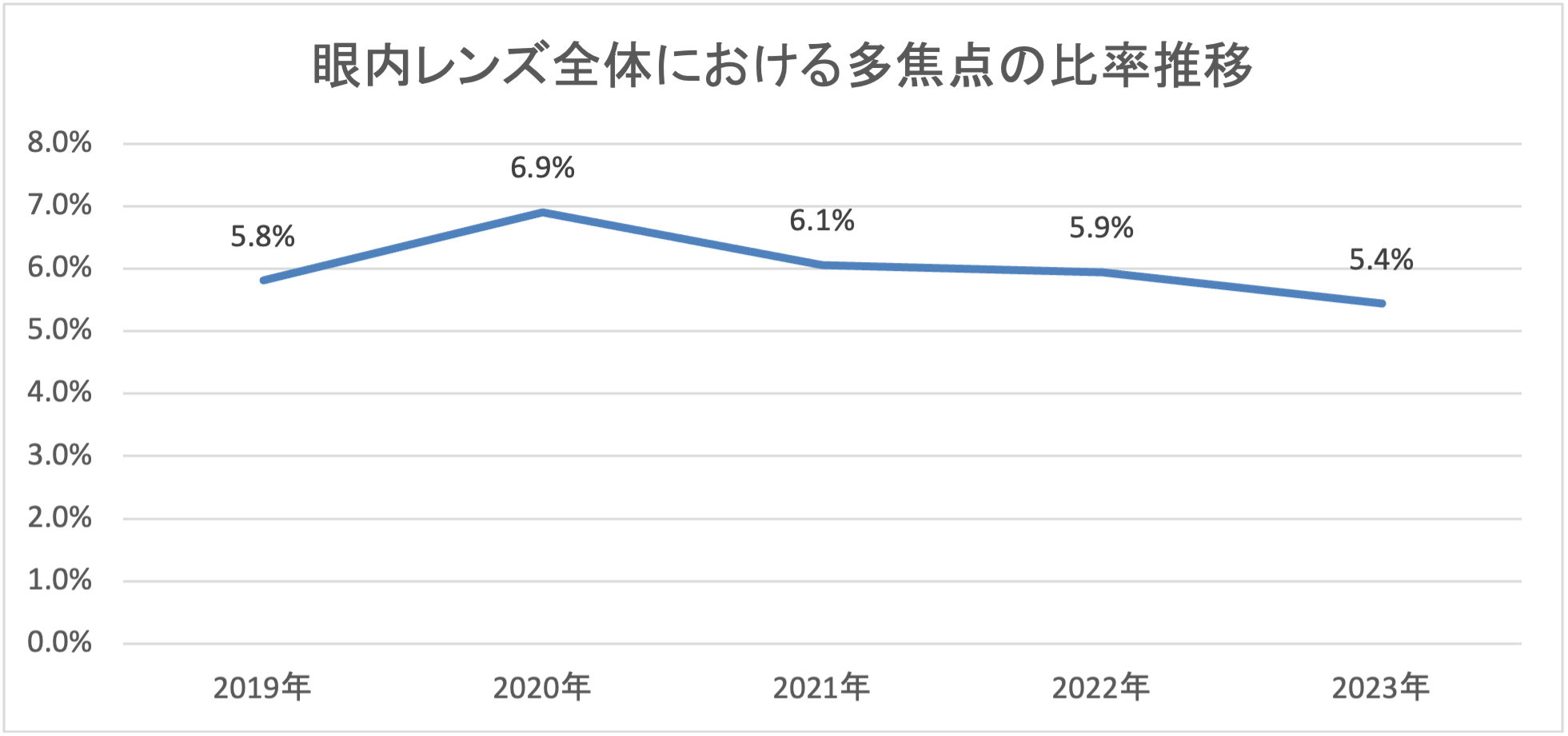

更に、その手術治療用器械装置を用いてインプラントされる、眼内レンズ売上枚数自主統計を分析する。眼内レンズの販売も器械装置同様コロナ禍の影響を大きく受けたが、2023年ついに回復するに至り、年間200万枚に届こうかという勢いとなっている。特に数量の中核を担っている単焦点の伸長が著しい。一方、多焦点カテゴリ※は2020年がピークという特殊なグラフを描いている。これは同年3月で終了した先進医療の駆け込み需要が大きかったことを物語っている。その後は主に選定療養のもとコロナ禍以前の水準で推移しており、眼内レンズ全体における比率は下降傾向である。

しかし、新たな企業の参入や新製品の登場も相次いでおり、今後の動向が注目される。

※当協会では診療報酬の区分に関わらず、多焦点として国内承認を受けた眼内レンズをこのカテゴリとして集計している。そのため、先進医療や選定療養ではなく保険診療内で取り扱われる製品もデータには含まれている。

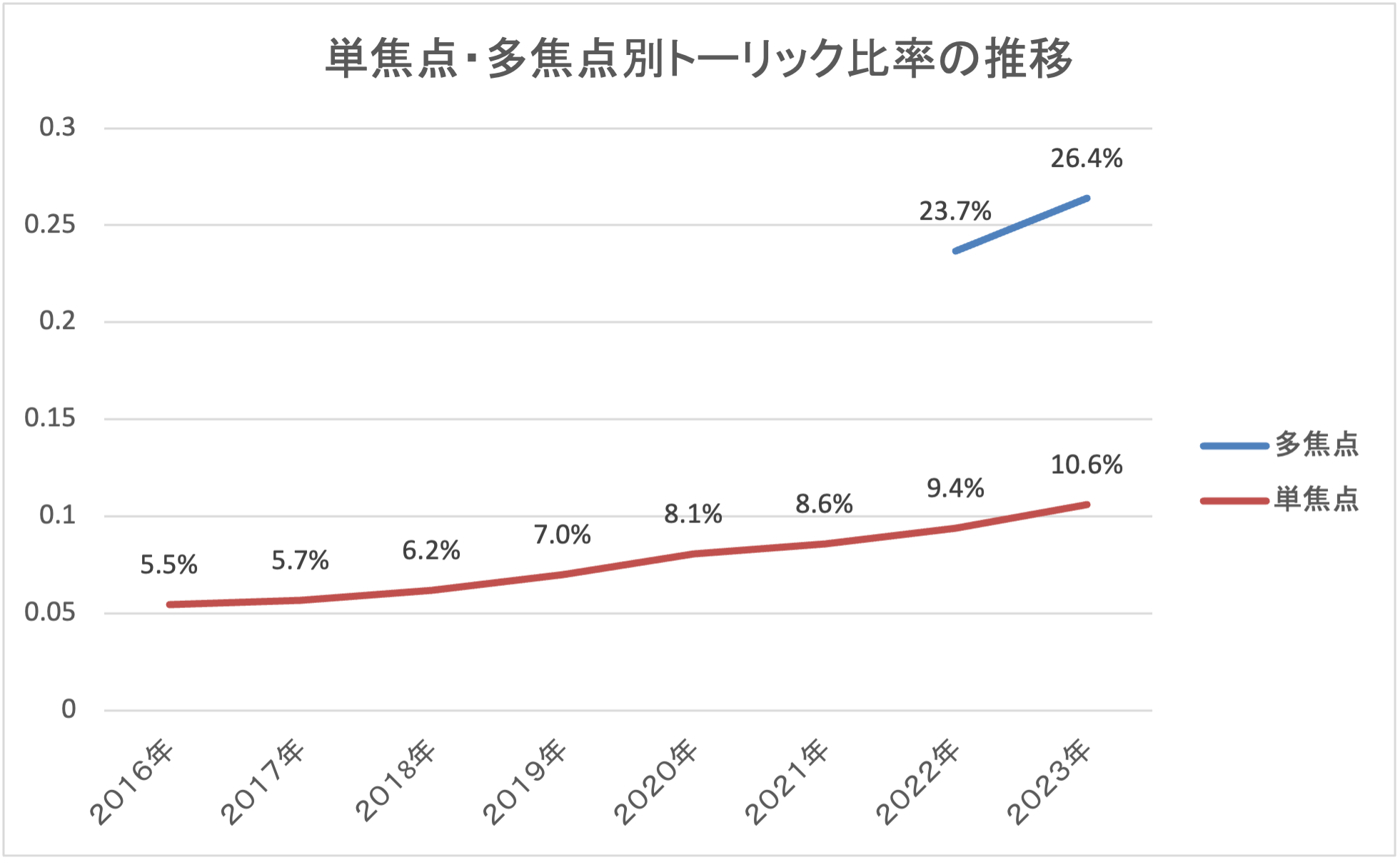

最後に、乱視矯正効果を持つトーリック眼内レンズの各カテゴリにおける比率を示す。

単焦点においては年間通じてのデータを有する2016年以降増加の一途をたどり、10%を超えるに至っている。この傾向が今後も続くかどうかは、多焦点カテゴリにおける比率が参考になる。こちらは2022年からデータ収集を開始しているが、単焦点よりも遥かに高い比率で推移している。これは、多焦点眼内レンズの特性上、よりシビアに乱視を矯正する必要があるためと考えられる。乱視矯正の潜在ニーズを考慮すると、単焦点カテゴリにおいても一定ラインまでは増加し続けると思われる。